友邦的一起拒賠案,在業內和消費者中掀起一個小熱搜。

朋友來問我們意見,同行都在湊熱鬧,我也湊個吧,多我一個不多。

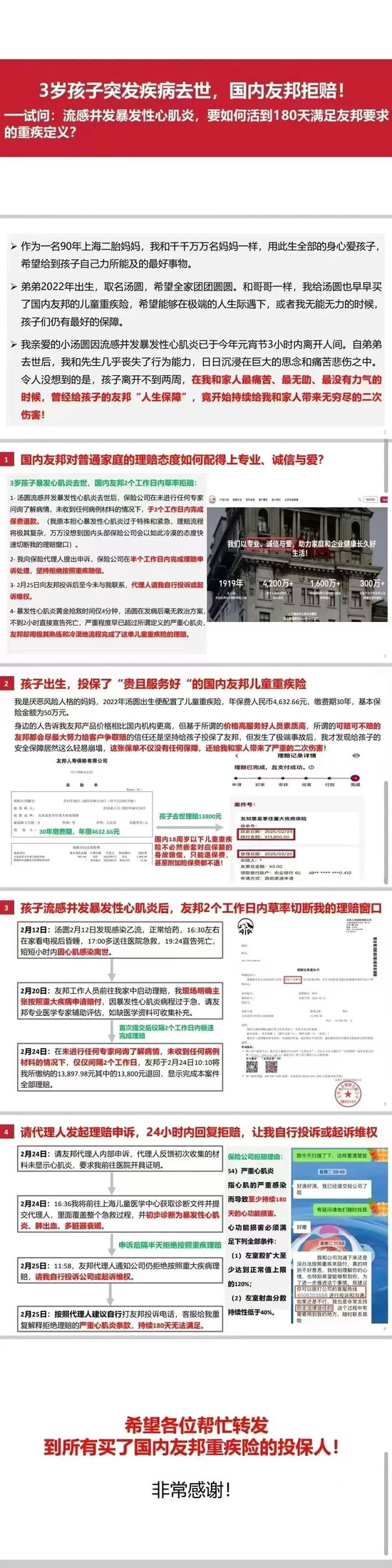

案件其實不複雜,我直接轉網傳的信息過來:

先對小寶貝的離去表達哀默,也希望他的家人早日走出悲傷。

寶媽的表達非常清晰:

二寶因為流感引發暴發性心肌炎、搶救無效不幸去世,申請理賠時,友邦以不符合嚴重心肌炎條款中要求的“至少持續180天的心功能損害”為由,拒絕按重疾賠付,而是按未成年人身故返還已交保費13800元。

客戶找保司溝通申訴無門後,憤而找律師處理。

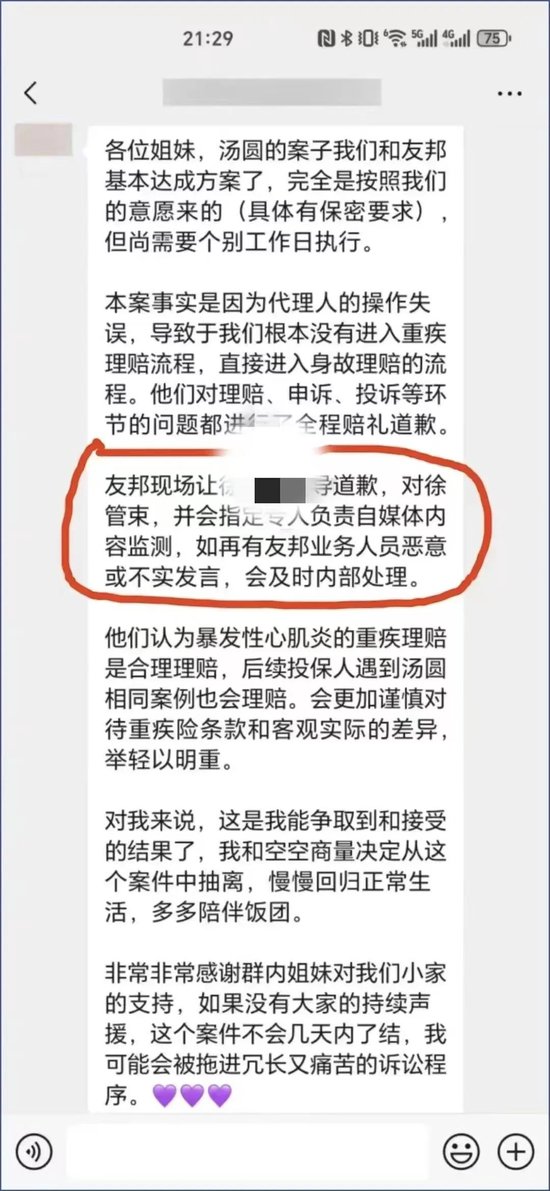

隨著律師的介入和輿論發酵,事情很快有了結果,友邦已同意按重疾賠付50萬,投保人不用再勞神費力地上法庭:

從這則微信消息來看:

1. 此案已按重疾賠付50萬,且友邦承諾後續類似案例都會按重疾賠付;

在輿論的攜裹下,友邦聰明地及時轉向,沒有讓事件鬧到最難看的地步。

2.⠥‹邦把最初拒賠的鍋,按到了代理人頭上,說是代理人操作失誤沒有讓案件進入重疾理賠流程。

顯然,代理人隻是“背鍋俠”,同情三秒。

仔細看過上麵寶媽PDF就知道,在友邦拒賠之後,代理人曾代為撥通友邦客服電話,友邦客服給寶媽解釋了拒賠重疾的原因,是因為孩子的情況沒有滿足條款中持續180天的要求。

一份大額的重疾理賠申請,核賠、申訴、投訴一個一個關卡,都是拒賠重疾的,怎麽就變成了代理人操作失誤沒有讓案件進入重疾理賠流程?

友邦這個鍋甩的,還不如承認核賠不夠人性化呢。

為友邦代理人們心寒一分鍾。

很諷刺呀:

一則,代理人製度是友邦引進大陸的,友邦代理人一向以友邦獨家外資高大上為傲;

二則,友邦代理人日常掛在嘴邊的就是:友邦服務好+可賠可不賠的都會爭取賠。

事到臨頭,被啪啪打臉。

也驗證了“渣男”語錄的一句話:

不要看他說了什麽,而是看他做了什麽!

如果友邦真的如代理人口中說的那樣,服務好、理賠寬鬆人性化,那這次理賠案例壓根就不會鬧到律師介入,而是應該在理賠申請之初,友邦為客戶考量直接按重疾理賠了!

而且話又說回來,如果這個案子沒有鬧得沸沸揚揚,在律師介入後,友邦會不會這麽快就同意按重疾賠付50萬了呢?

友邦,並不如它家代理人口中所言的那麽美好、那麽體貼人性化哦。

當然,我今天不是為了批判友邦而來,我想來向投保人科普一下保司理賠的邏輯:

1. 保險是合同,所有保險公司的理賠都是按合同條款執行;

2. 保司的核賠邏輯,不是幫投保人找到能賠付的點,而是摳條款找不賠的點,找到不賠的點就拒賠;

3. 條款是死的,不可能覆蓋現實中所有出現的情況,遇到拒賠不要慌,找到有利於自己的點,態度堅定地與保司溝通通融理賠,爭取個人利益最大化;

4. 通融理賠不成,那就選擇司法途徑,保險合同是保司提供的製式合同,隻要投保人沒有重大過錯(譬如故意隱瞞病史騙保之類的),法庭一般會偏向合同弱勢方——消費者,有些不能賠的也會判賠。

所以,大家投保的時候就應該做好這樣的心理預期:

评论列表